Оценка для ипотеки

Оценка для сбербанка

Оценка для ипотеки

Цена - 2 500 руб.

Новостройки 2 000 руб.

Звоните сегодня до 20:00

+7 (929) 419-20-34

Очень часто при приобретении недвижимости мы обращаемся за помощью к банкам для получения займа под залог приобретаемого имущества. Сумма кредита, предоставляемого банком, рассчитывается на основании многих факторов, таких как платежеспособность заёмщика, положительная кредитная история, одним из основных факторов, способных повлиять на величину суммы ипотечного займа является определённая независимыми оценщиками рыночная стоимость приобретаемой Вами недвижимости. Необходимость оценки квартиры для ипотеки, кстати и любой другой недвижимости тоже, не является ни нововведением, ни прихотью банка, а закреплена на законодательном уровне (Федеральный закон от 16.07.1998 No102-ФЗ «Об ипотеке (залоге недвижимости)»).

Для чего нужна оценка квартиры банку?

Установление права собственности на имущество в новостройке

Желающих получить ипотеку для долевого строительства с каждым годом становится все больше, ведь стоимость таких квартиры ниже примерно на треть, по сравнению с покупкой готовой квартиры. В случае если Вы вкладывали кредит в строящийся дом, то основным документом является договор долевого участия (договор об инвестировании). При сдаче объекта в эксплуатацию доля в залоге у банка-кредитора прекращает свое действие. Здесь уже имеются готовые квартиры, где лица, имеющие долю, могут оформить свидетельство о государственной регистрации права на недвижимое имущество. Теперь основным документом является свидетельство, подтверждающее Ваше право собственности на квартиру. Но право собственности здесь остается у банка, до момента погашения ипотеки. Стоимость готовой квартиры существенно отличается от стоимости квартиры на момент долевого участия. Поэтому здесь потребуется переоценка недвижимости.

Получение ипотеки

Отчет об оценке квартиры является некой гарантией страховки для участников сделки. Оценка квартиры – это основа для получения кредита, ведь банк будет отталкиваться от суммы, прописанной в отчете. Чтобы оформить ипотечный кредит банку необходимо владеть информацией о квартире, в том числе знать актуальную рыночную стоимость. Независимая оценка не позволит существенно завысить цену, по сравнению с рыночной стоимостью. Ведь банк испытывает риск, давая Вам денежные средства. Так, в случае невыплаты заемщиком кредита или нарушения условий договора, банк вправе забрать недвижимость и покрыть свои расходы при совершении сделки купли-продажи.

Рефинансирование кредита

Основной смысл рефинансирования заключается в процедуре погашения кредита другим банком. Ставка на кредит станет значительно ниже, что существенно сэкономит в дальнейшем средства заемщика. Для целей рефинансирования кредита также требуются услуги независимых экспертов по оценке. Давайте рассмотрим два случая смены условий ипотечного кредита с дальнейшим рефинансированием.

- Банк снижает ставку кредита посредством рефинансирования, вследствие чего заемщик представляет отчет об оценке.

- Банк не желает снижать ставку кредита. Клиент идет в другой банк.

Процедура рефинансирования довольно непростая и может занять значительное время, так как банку необходимо предоставить необходимые документы о еще существующем ипотечном кредитовании. Существующий отчет может не подойти для некоторых банков. Для этого снова выполняется экспертиза имущества на условиях выбранного банка.

Последовательность проведения процедуры оценки

- Для начала заемщик обращается в оценочную компанию. Подписывается договор оказания услуг по оценке. Обговариваются сроки выполнения отчета, дата выезда оценщика, а также стоимость производимой оценки;

- Производится оплата заказчиком, выдается квитанция;

- Далее эксперт выезжает на осмотр, определяет основные характеристики квартиры, делает фотоотчет помещения;

- Специалист-оценщик проводит анализ ситуации на рынке, затем производит расчеты, как правило, сравнительным методом;

- Полученные результаты формируются в виде отчета с указанием рыночной цены, с приложением документов, на основе которых проводились подсчеты и итоговые заключения;

- Подписание акта приема-сдачи о проведенных услуг по оценке недвижимости;

Последним этапом является предоставление в банк готового отчета, результаты которого будут основными для оформления ипотеки.

Почему так важны результаты оценки?

Если банк одобрил для Вас кредит, то следующим этапом будет являться подготовка необходимого пакета документов, в том числе отчета, отражающего стоимость объекта, вносимого под залог. В результате проведения собственных анализов (внесения поправочных коэффициентов в исходную цену), основой которого является отчет о рыночной стоимости недвижимости, банк выдаст сумму равную ликвидационной стоимости (ликвидный залог) недвижимости. Это делается для того, чтобы банк смог быстро продать квартиру, в случае если заемщику не удалось выплатить кредит. Конечно, слишком сильно снизить цену банку не удастся, но, возможно, предполагаемой суммы будет не достаточно для покупки квартиры. Поэтому важно, качественно и грамотно подойти к процессу оценки – учесть все факторы, способные повлиять на итоговую сумму. Наши специалисты учтут все аспекты и Вы, несомненно, достигните желаемой цели!

Документы, требуемые при оценке недвижимости для целей кредитования

Если жилье первичное на рынке – необходимо предоставить:

- документ, удостоверяющий личность заказчика (паспорт);

- технический паспорт (можно получить в БТИ);

- кадастровый паспорт (МФЦ или Росреестр);

- документ, подтверждающий долевое участие (например, сделка купли-продажи).

Если жилье вторичное на рынке:

- документ, удостоверяющий личность заказчика (паспорт);

- технический паспорт (можно получить в БТИ);

- кадастровый паспорт (МФЦ или Росреестр);

- свидетельство госрегистрации права на имущество.

Актуальны как оригиналы, так и копии, предоставляемых Вами документов.

Стоимость отчета оценки квартиры для ипотечного кредитования

Стоимость услуги оценки вторичного жилья для ипотеки составляет 2500 руб., для новостройки – 2000 руб. Также на цену отчета при начальной стадии его выполнения учитываются такие факторы как местоположение и район оцениваемого объекта, так как из-за значительной удаленность понадобится больше времени и средств на оценку.

В течение скольких дней будет готов отчет? На протяжении какого срока информация в отчете будет актуальной?

Эксперты нашей компании профессионально, в короткие сроки (за 2 дня) и по доступной цене проведут оценку квартиры для ипотеки, сроки оценки для ипотеки иных объектов недвижимости определяются индивидуально, но как правило, не превышают 5 дней. Отчет об оценке рыночной стоимости квартиры или дома для банка под залог действителен в течение 6 месяцев (для Сбербанка 3 месяца). В случае истечения сроков проводится новая экспертиза.

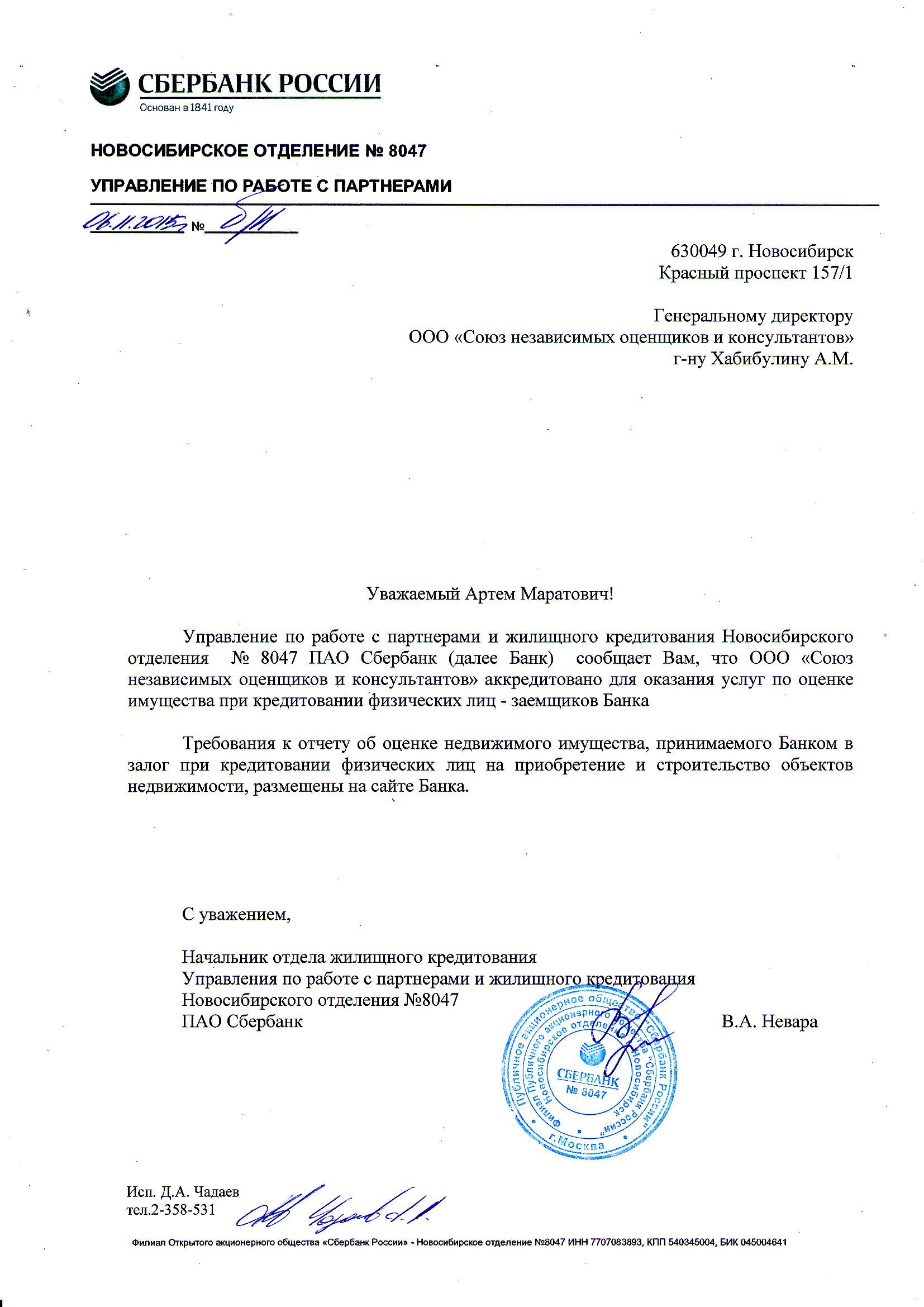

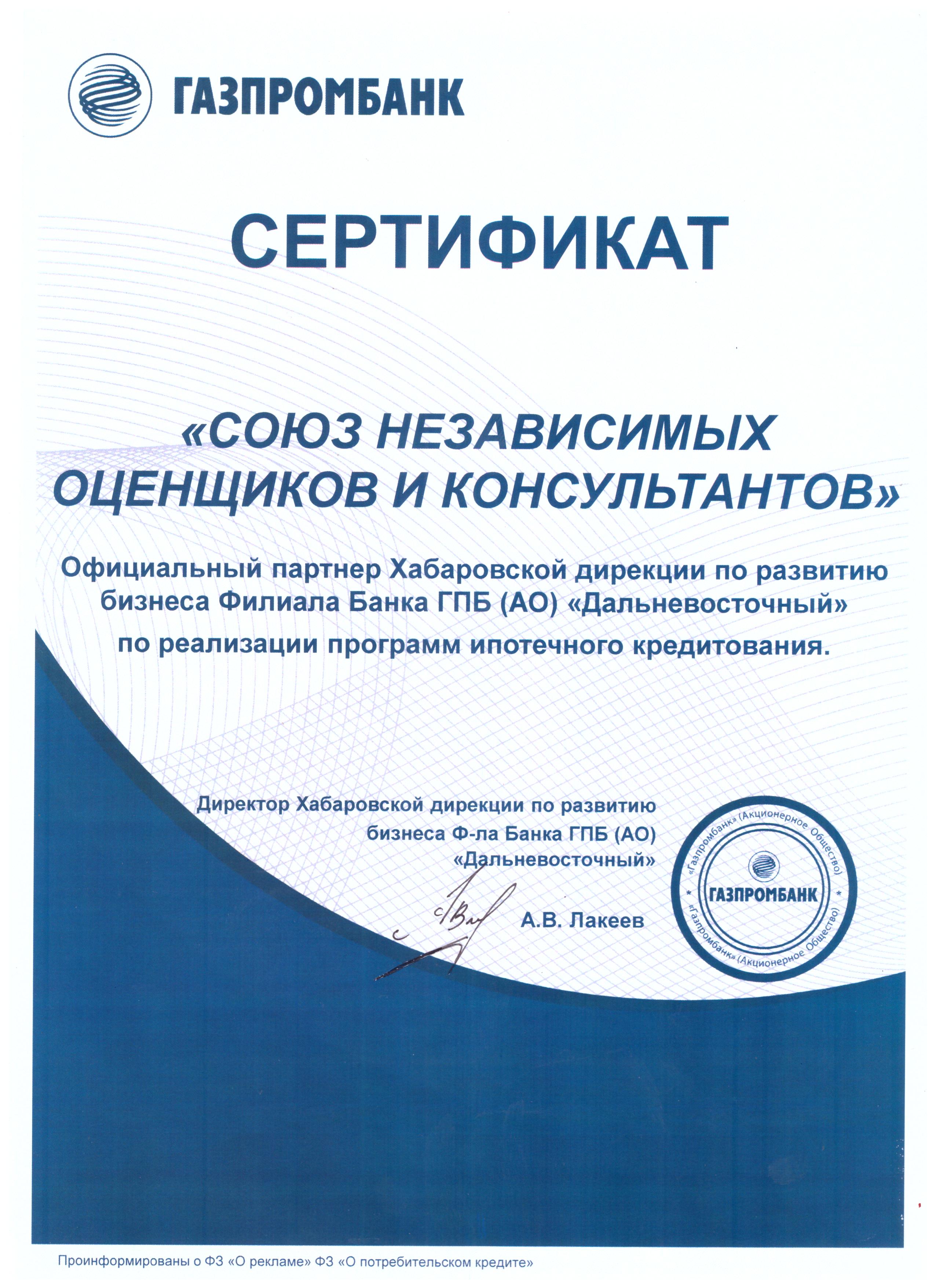

Об аккредитации в оценочной компании

Отчет об оценке квартиры производится в компаниях по оценке, прошедших аккредитацию. При этом наличие аккредитации в определенном банке не является обязательным условием. Но его наличие, говорит о том, что оценочная компания выполняет все необходимые условия и обязательные требования банка. Таким образом, отдаются предпочтения выбранной организации по оценке. Происходит сотрудничество на выгодных для обеих сторон условиях.

Сертификаты аккредитаций в Сбербанке, Дельтакредите, Газпромбанке